百家乐

澳门新浦京游戏 中小行“开门红”购债逻辑生变:从博弈利得到锁定票息

中小银行欠债上风松开,入款分流效应裁减,对配债需求变成敛迹。

连年来,银行业“开门红”时代呈现出“大行放贷、小行买债”的表情。尽管面前债市悠扬加重,机构迢遥觉得中小银行购债趋势仍将接续,但内在逻辑正悄然调动。小行“高息揽储匹配长债”的方法逐渐减少,建树行径更趋审慎。

多位受访东谈主士指出,一方面,中小银行欠债上风松开,入款分流效应裁减,对配债需求变成敛迹;另一方面,债市波动加重,老本利得空间收窄,倒逼银行转向持重建树。参考往年规定,瞻望农商行买债时点辘集在2~3月,净买入力度逐月增多。

机构瞻望小行接续购债惯性

{jz:field.toptypename/}昔时,银行“开门红”时代常出现“大行放贷、小行买债”的场面。央行败露的中资大型银行及中小银行信贷出入表表示,2024年6月以来,中资中小银行的债券投资余额联结11个月攀升,至2025年5月末已达46.41万亿元。

近期债市确认虽相对悠扬,但多家机构觉得,本年“开门红”阶段,小行购债趋势仍将接续。

广发证券银行业首席分析师倪军指出,财富端,大行贷款占比普及,其余银行占比均下落,中小行买债、财富增速松开表情瞻望接续。

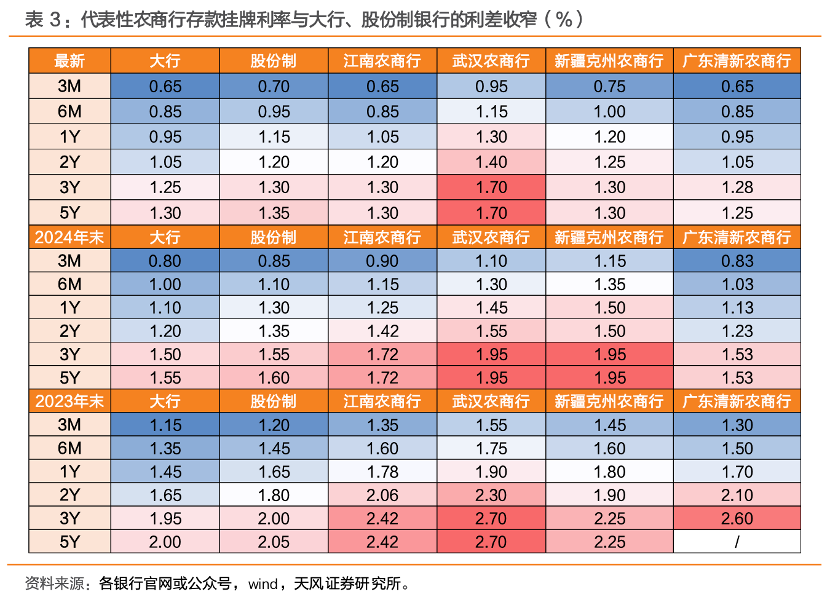

天风证券(维权)分析师刘杰分析称,连年来农商行第一季度存贷差握续高增,白昼头寸较为充裕且适应。跟着“信贷弱、入款强”的表情真切,农商行第一季度存贷差握续高增。况且,春节时分农民工返乡会带来多半零卖按时入款,一季过活间头寸也较为适应。为幸免资金闲置导致的收益亏损,农商行倾向于在二级市集多半投资债券以提振事迹确认,并倾向于通过拉永恒期来取得更高的票息收益,以掩饰欠债成本和增厚收益。

Wind数据表示,近两年第一季度,农商行对7年以上永恒期利率债的净买入占比不断上涨。

刘杰进一步补充称,开门红时分,小行欠债成本被迫普及,通过配长债博弈老本利得的诉求较强。岁末年头,大行与小行之间的揽储竞争一般较为强烈,中小银行和会过密集上架大额存单、特质存单等居品阶段性上调入款利率。这就导致年头小行,尤其是农商行的欠债成本上行压力较大,也容易出现有款利率与国债票面利率“倒挂”的情况,票息收入松开的情况下,小行通过配长债博弈老本利得的诉求较强。

第一财经近日报谈也提到,一批中小银行在“开门红”时,阶段性上调大额存单利率,跨行转存活跃,从侧面印证了上述判断。

“揽储配债”逻辑趋弱

市集迢遥觉得,本年“开门红”时代中小银行债券净买入力度可能较2025年同时松开,依靠“高息揽储匹配永恒期债券”的方法正濒临调养。

一方面,中小银行的入款勾引力有所下落,对配债需求变成一定敛迹。第一财经记者近期探问多家中小银行发现,部分中小银行大额存单利率与大行的差距正在收窄,致使握平,以往依靠利差勾引跨城入款的征象显著减少。本年头,不少中小行转而通过什物奖励、积分行动等非价钱时刻进行揽储。

刘杰指出,2025年小行入款屡次大幅降息,订价上风松开,对大行和股份制银行的入款分流效应瞻望雷同松开。且在息差承压布景下,关于高息的大额存单供给,澳门新浦京app也难现前期“量增、价高”趋势。因此,瞻望2026年开门红时点,农商行一般性入款招揽力度或不足往年。

另一方面,债券市集环境发生变化,小行通过高息揽储匹配长债难以博弈老本利得。

2025年,在履历两年债券牛市后,债市插足悠扬阶段。Wind数据表示,旧年10年期国债收益率上行约25个基点,年末升至1.852%。从全年走势看:2025年1月中旬,资金面运行趋紧,重叠职权市集走强,债市承压回调;3月起,跟着流动性环境改善,市集逐渐成立;4月,受关税预期变化影响,行情加快悠扬;插左右半年后,职权市集再度走强,债市赢利效应显著松开。

从三季度财报看,债市利率上行导致多家银行握有的债券财富出现账面浮亏,从而株连了以公允价值计量的非息收入。

企业预警通数据表示,A股42家上市银行中,有8家银行的前三季度投资收益同比下落,降幅在1%~18%不等。

别称头部资管机构总监对第一财经示意,面前多数机构对2026年债市格调迢遥严慎,这与2023至2024年的债券牛市环境变成反差。他瞻望,插足2026年后债市波动可能加大,且市集关于降息的预期已在年头得到较充分消化。

“面前,不管是监管格调还是历程一年合适和调养之后的市集预期,瞻望长端利率难以重现单边下行态势。”刘杰指出,这意味着,2026年一季度农商行买入永恒期利率债的力度,相较于2025年一季度,可能会有所放缓。

异日走势将怎样演绎

天风证券的研报中指出,如若2026年第一季度职权市集较为强势,债券四肢“颓势财富”,小行金市政策或更多基于建树诉求,多放AC(摊余成本)或OCI(以公允价值计量且变动计入其他概述收益)吃票息,往来盘力度不彊。

一位中小银行金融市集部东谈主士对第一财经记者示意,在此环境下,中小银行的债券投资政策会趋于保守,主要以“握有至到期、取得票息收入”为宗旨。AC和OCI这两类司帐科目,在银行往来政策中频频对应建树型握仓,旨在裁减市值波动对当期损益的影响。

刘杰觉得,参考往年规定,瞻望农商行买债时点辘集在2~3月,净买入力度逐月增多。2026年春节是2月17日,斟酌到春节时代农民工返乡的置业、奢侈需求,瞻望入款辘集回流岑岭将在1月下旬至2月中旬。因此,农商行用于买债的资金搬弄行径或也主要从2月启动,参考往年规定,在春节地方月份及后一个月份,净买入力度会逐月加大。

也有机构觉得建树进度骨子上已悄然伸开。华创证券商议所联席长处周冠南指出,四肢利率债市集最主要的建树力量,银行在2026年开年受欠债端开门红以及方向优化等利好撑握,接续了对国债、政金债等老券的增配态势。

周冠南进一步分析称,这主要基于三方面原因:一是年头入款辘集增长,银行欠债端资金开门红,在“早建树、早收益”的想路下倾向于提前锁定全年票息。二是2026年监管层面调降银行EVE(经济价值职权)方向的冲击参数,转折缓解了银行增配中恒久国债的久期压力。三是斟酌本年债市悠扬行情,银行或更偏好赎回基金等委外居品径直进行建树,裁减建树成本。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王馨茹

备案号:

备案号: